借条书写规范指南打造法律效力的三大关键

作为一名执业多年的律师我经常接触到各类民间借贷纠纷。在这些案件中近七成争议源于借条内容不规范导致的法律效力争议。今天我想从专业角度为大家详细解析借条书写的规范要点帮助你在日常借贷中有效保护自身权益。

一、借条的法律意义与基本要素

在法律实务中借条是用以证明债权债务关系的重要凭证性文书通常由债务人书写并出具给债权人。一份规范有效的借条是债权人主张权利的有力武器也是避免借贷纠纷的第一道防线。

记得去年我代理的一起案件原告出示的借条仅写着”借到张某一万元”既没有明确谁是借款人也没有借款时间和期限。最终法院认为该借条无法确定当事人之间的明确借贷关系驳回了原告的诉讼请求。这个案例告诉我们一份有效的借条必须包含以下基本要素

- 债权人和债务人的明确身份信息

- 借款金额大小写

- 借款期限

- 还款方式

- 利息约定如有

- 违约责任如有

- 借款人亲笔签名

- 借条签署日期

二、借条书写的三大关键

一明确当事人信息

在多年的执业经验中我发现很多借条纠纷源于当事人信息不明确。我曾处理过这样一个案例债权人小王向”老李”出借了十万元借条上只写了”老李”这个称呼。后来老李否认借款而当地恰好有多个被称为”老李”的人这给债权追索带来了极大困难。

因此借条中一定要写明债权人和债务人的真实姓名、身份证号码、联系方式和住址。最好是由借款人亲自书写这样在发生纠纷时可以通过笔迹鉴定确认真实性。

我建议在借条上粘贴双方身份证复印件并在复印件上签字确认这样既能确保身份信息的准确性也为日后可能发生的诉讼提供了便利。

二明确借款金额与期限

借款金额必须同时用大写和小写表示这是防止篡改的重要措施。比如人民币壹万元整10000元。大小写金额不一致时以大写为准。

借款期限应当明确到具体年月日例如”借期自2023年1月1日至2023年12月31日”。如果没有约定具体的还款期限根据《民法典》第六百七十五条规定借款人可以随时返还出借人也可以催告借款人在合理期限内返还。

我经手的一个案件中当事人只约定了”借款一年”但没有明确起始日期导致双方对还款时间产生争议。最终法院根据借条签订日期推定借款期限但这种模糊约定无疑增加了不必要的诉讼风险。

三利息与违约条款

在实务中有效的利息约定是维护借贷关系稳定的重要因素。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》民间借贷的利率可以由当事人约定但不得超过市场报价利率的四倍。超过部分人民法院不予支持。

我建议在借条中清晰表述利率例如”月利率为0.8%千分之八”或”年利率为9.6%百分之九点六”避免使用”分””厘”等容易引起歧义的计量单位。

此外合理的违约责任条款也很重要。可以约定”如到期未还清按照未还金额的每日万分之五计算违约金”或”按照同期贷款市场报价利率四倍计付逾期利息”等。

三、五个常见的借条陷阱及防范

在多年的执业中我发现借条中常见的五个法律陷阱这些都可能导致借条的法律效力受到影响

1. 借条的书写主体错误

借条应当由借款人亲自书写而非出借人代写。我曾经遇到过一个案例出借人代写借条后让借款人签字结果借款人事后以”内容不是本人意思表示”为由否认债务。尽管最终通过其他证据证明了借贷关系但无疑增加了诉讼成本。

2. 使用不完整的纸张

借条应当使用完整的纸张避免使用撕裂或剪裁过的纸张。我曾处理过一个案例借款人分次还款每次还款都在原借条下方签字确认。后来出借人将已还款部分撕去主张全额债权因为借条有撕裂痕迹法院最终采信了借款人的辩解判决出借人败诉。

3. 模糊的借款用途

许多人习惯在借条中写明借款用途但请注意不要书写过于具体的借款原因关系。我处理过的一个案例中借条上写着”因某项目合作需要借款”后来该项目未能实施借款人以此为由拒绝还款给债权人造成了不必要的麻烦。

4. 忽视诉讼时效

根据《民法典》规定向人民法院请求保护民事权利的诉讼时效期间为三年。诉讼时效从权利人知道或者应当知道权利受到损害以及义务人之日起计算。对于有明确还款期限的借款诉讼时效从还款期限届满之日起计算。

我曾经接手过一个超过诉讼时效的借贷案件尽管借条真实有效但由于出借人超过三年未主张权利最终法院支持了借款人关于诉讼时效的抗辩。

5. 缺少第三方见证或担保

对于金额较大的借款建议增加第三方见证人或担保人。见证人可以对借贷行为的真实性进行佐证担保人则为债权提供了额外保障。

在我代理的一个案件中正是因为借条上有第三方见证人的签字才成功对抗了借款人对借条真实性的否认保障了出借人的合法权益。

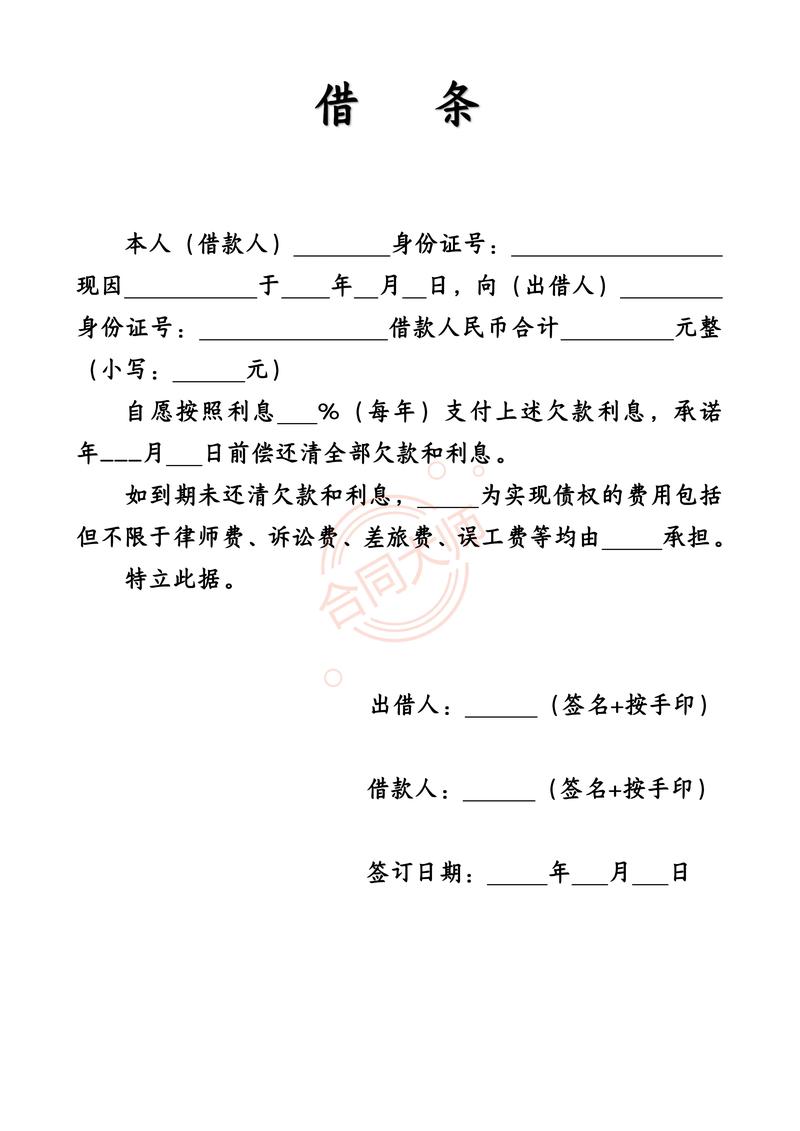

四、借条范本示例

基于多年的执业经验我整理了一份相对完善的借条范本供大家参考

借 条

出借人张三身份证号码xxxxxxxxxxxxx联系电话xxxxxxxxx

借款人李四身份证号码xxxxxxxxxxxxx联系电话xxxxxxxxx

今借到张三出借给本人的人民币壹万元整10000元借款用途为个人消费。

借款期限自2023年3月1日起至2023年12月31日止月利率为0.8%千分之八。

借款本息应于2023年12月31日前一次性归还。如到期未能如期归还按照未还金额的每日万分之五计算违约金直至清偿完毕。

本人承诺按时归还上述借款及利息因债权人追索上述借款本息所产生的诉讼费、律师费、差旅费等均由本人承担。

借款人签名李四

2023年3月1日

附借款人身份证复印件

五、电子借条的法律效力

随着互联网的发展电子形式的借条越来越普遍。我想强调的是根据《电子签名法》电子形式的借条同样具有法律效力。微信转账记录、支付宝借条、电子签名的借款协议等只要能够证明借贷行为的真实存在都可以作为认定借贷关系的有效证据。

但需要注意的是电子借条应当满足能够有效证明当事人身份和真实意思表示的要求。我建议在使用电子借条时尽量采用有实名认证的平台并保留完整的聊天记录、转账记录等辅助证据。

六、总结与建议

作为一名律师我想提醒大家一份规范的借条不仅是钱款往来的证明更是保障双方权益的法律盾牌。无论是小额借款还是大笔资金都值得我们认真对待。

在实际操作中我建议

- 借款前充分了解对方的身份信息和还款能力

- 借条由借款人亲自书写确保内容真实、完整、准确

- 保存好借条原件最好拍照或复印备份

- 金额较大时考虑公证或增加担保人

- 对于长期借款定期与借款人确认债务防止因诉讼时效丧失胜诉权

希望本文能够帮助大家在民间借贷中避开法律陷阱有效保护自身合法权益。如果你在借贷过程中遇到法律问题建议及时咨询专业律师获取针对性的法律建议。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/7754.html