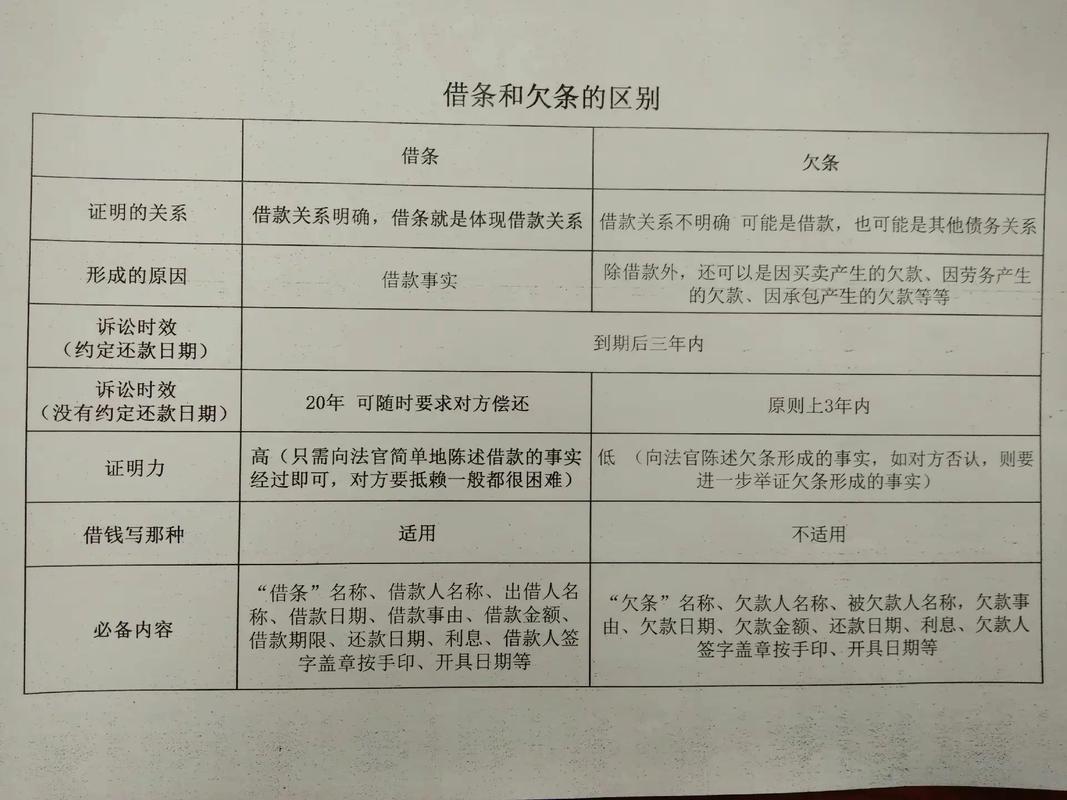

日常生活中,借贷往来是常有的事。我处理过不少借贷纠纷,发现很多人认为,只要手里有借条,打官司就稳操胜券。但事实并非如此简单。最近我就遇到一个案子,让我对借条有了更深的思考。

案例:借条上的隐形人

前段时间,一位吴先生找到我,说他起诉了朋友刘某,要求偿还借款,但法院却驳回了他的诉讼请求。我很纳闷,有借条在手,怎么会输官司呢?

原来,吴先生和刘某之间隔着两个人:吴先生的亲戚侯某,以及介绍刘某借款的宋某。当初,刘某通过宋某向侯某借钱,侯某表示吴先生可以出借。于是,吴先生把钱交给侯某,侯某再在家中转交给刘某。刘某打了借条,也交给了侯某。后来,双方结算,刘某又重新出具了一份借条,还是交给了侯某。这两张借条上,都没有写明债权人是谁。

问题就出在这里。吴先生拿着借条起诉,认为自己就是债权人。但法院认为,整个借款过程,吴先生都没有直接参与。钱是侯某给的,借条也是侯某收的。从刘某的角度看,他没有向吴先生借款的意思表示,两人之间根本没有达成借款的合意。吴先生虽然出了钱,但并不是法律意义上的债权人。

借条的陷阱:不仅仅是一张纸

这个案例让我意识到,借条虽然是证明借贷关系的重要证据,但它并不是万能的。很多人对借条存在误解,以为只要有借条,就万事大吉。殊不知,借条里也可能藏着陷阱。

比如,借条上写错名字、用绰号昵称、故意写别字、签名潦草……这些情况,都可能导致借款人否认借条的真实性。还有人用消字笔写借条,过段时间字迹就消失了。更隐蔽的是,有人找别人代写借条,或者用复印件、扫描件偷梁换柱。这些陷阱,稍不注意就会踩中。

除了这些技术性陷阱,还有一些实质性陷阱。比如,借条上不写利息,或者只写小写金额,或者打了借条却没收到钱……这些情况,都可能导致出借人的权益受损。

借贷纠纷:证据链是关键

那么,如何避免这些陷阱,确保自己的权益呢?我认为,关键在于构建完整的证据链。

首先,借条本身要规范。借款人和出借人的姓名要写全名,与身份证一致。借款金额要同时用大小写,避免涂改。借款时间、用途、还款时间、利息等都要写清楚,避免歧义。最好由借款人亲自书写,并当场核对无误。如果可能,让借款人在关键信息上按手印。

其次,除了借条,还要保留其他相关证据。比如,转账凭证、银行流水、微信聊天记录、电话录音等等。这些证据可以相互印证,形成完整的证据链,证明借贷关系的真实性。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二条第二款,如果借条上没有载明债权人,持有借条的人可以起诉,但如果对方提出异议,法院审查后认为原告不具有债权人资格的,会驳回起诉。所以,仅仅有借条是不够的,还要证明自己与借款人之间存在真实的借贷合意,并且实际交付了款项。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十六条也规定,如果原告仅依据金融机构的转账凭证提起诉讼,被告抗辩转账是偿还之前的借款或其他债务,被告应当提供证据证明。被告提供证据后,原告仍应就借贷关系的成立承担举证责任。也就是说,即使有转账记录,也不能完全证明借贷关系的存在,还需要其他证据佐证。

实用建议:借贷双方都要注意

针对借贷双方,我有以下几点建议:

对于出借人:

- 不要怕麻烦,借条一定要规范,最好让对方当面书写、签字、按手印。

- 尽量通过银行转账方式交付借款,保留好转账凭证。

- 如果对方要求复印或扫描借条,一定要全程监督,防止被调包。

- 如果借条上没有写明利息,事后又无法提供其他证据,可能无法主张利息。

- 如果对方砍头息,即预先扣除利息,要在借条上注明实际借款金额,并保留相关证据。

对于借款人:

- 不要心存侥幸,以为在借条上做手脚就能逃避债务。

- 如果确实因为各种原因没有收到全部借款,要及时向出借人主张,并保留相关证据。

- 如果出借人拒不支付借款,可以通过诉讼方式撤销借条。

- 不要轻易为他人担保,以免承担不必要的责任。

总之,借贷关系中,借条只是证据之一,完整的证据链才能更好地维护双方的权益。无论是出借人还是借款人,都要谨慎对待借贷行为,避免不必要的纠纷。

《中华人民共和国民法典》第四百六十九条规定:当事人订立合同,可以采用书面形式、口头形式或者其他形式。借贷合同也是合同的一种,虽然法律没有强制要求必须采用书面形式,但从防范风险的角度,书面形式的借条仍然是最稳妥的选择。

希望大家都能重视借贷中的法律问题,避免踩坑。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/8140.html