从一起停车事故说起

前段时间,我接到一个朋友的电话,语气里满是困惑。他说自己的车停在小区停车位上,结果被一辆送外卖的电动车撞了。交警认定外卖员全责,可让他没想到的是,保险公司却通知他,因为涉及交强险无责赔付,他得先垫付外卖员的部分医疗费。这事儿听起来是不是有点反常识?明明自己没责任,为什么还要掏钱?其实,这就是交强险无责赔付的特别之处。今天,我就从这个案例出发,和大家聊聊这个流程到底是怎么回事。

交强险无责赔付的法律逻辑

先说说这个制度是怎么来的。交强险,全称是机动车交通事故责任强制保险,根据《道路交通安全法》第76条和《机动车交通事故责任强制保险条例》第21条规定,它的目的不光是保护受害人,也是为了分担社会风险。哪怕你在事故中完全没责任,只要你的车参与了事故,保险公司就得在一定限额内赔付受害人的损失。这听起来有点冤,但背后的逻辑是让受害人尽快拿到赔偿,避免因为责任纠纷拖延时间。

具体来说,无责赔付的限额是这样的:如果有人受伤,医疗费用最高赔1,000元;如果有人死亡或残疾,最高赔11,000元;如果是财产损失,最高赔100元。这些数字不高,但关键时刻能救急。你可能会问,如果全责方也有保险,那怎么办?答案是,全责方的交强险会先赔,赔完再看商业险,无责方的交强险只是兜底角色。

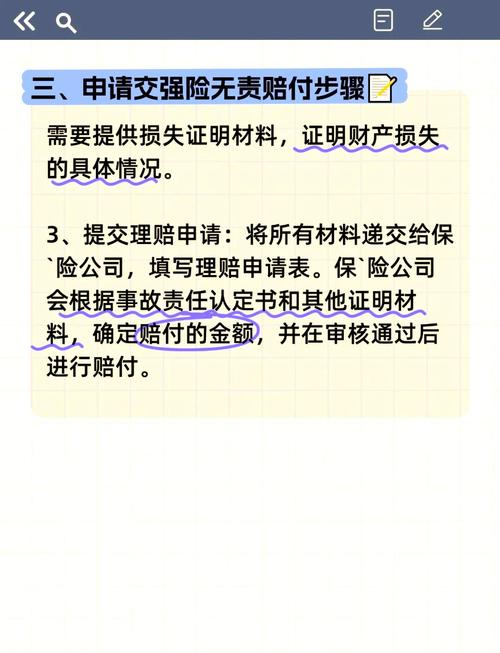

无责赔付流程:3个步骤走完

明白了法律依据,咱们再看看实际操作。交强险无责赔付的流程其实不复杂,我总结了3个步骤,普通车主都能上手。

第一步:事故发生后及时报案。无论是全责还是无责,只要出了事故,第一件事就是拨打保险公司的报案电话。别以为自己没责任就不用管,无责赔付的前提是你得让保险公司知道这件事。报案时,把对方的车辆信息、联系方式记好,现场照片也拍下来,留着备用。

第二步:配合交警和保险公司定责。交警会出具事故责任认定书,这是赔付的关键依据。如果你是无责方,通常不需要主动做什么,但保险公司可能会联系你核实情况。这时候,保持电话畅通,提供清晰的事实描述就行。定责后,全责方的保险公司会先处理,如果赔付不够,你的交强险就得上场。

第三步:提交材料,等待赔付。无责赔付需要准备的材料不多,一般包括你的保单、身份证、行驶证,还有事故认定书。提交给保险公司后,他们会审核,通常几天到一周就能走完流程。赔款会直接打到受害人账户,或者你先垫付再找保险公司报销。整个过程不麻烦,但细节得注意,比如材料齐全度和时间期限。

一个真实的案例分析

我曾经处理过一个类似的案子。一位客户开车在路口被闯红灯的摩托车撞了,摩托车主摔伤住院,交警认定客户无责。结果,摩托车没保险,客户被要求用交强险赔了1,000元的医疗费。他一开始很不理解,觉得凭什么自己没责任还要掏钱。后来我跟他解释,这1,000元是法律硬性要求,目的是保障受伤的摩托车主能及时治疗。最终,他垫付后向保险公司申请了报销,整个流程花了5天搞定。

这个案例里有个细节值得注意:如果全责方没保险或者逃逸,无责方的交强险就成了唯一的救命稻草。这时候,你可能会损失点时间和精力,但好在金额有限,影响不算太大。

实用建议:如何应对无责赔付

说了这么多,你可能还是觉得这个制度有点吃亏。其实,只要掌握几招,就能让理赔更顺畅。

首先,买车险时别只盯着交强险,商业险一定要配齐,尤其是第三者责任险。交强险限额低,遇到大事故根本不够用,商业险能补上缺口。其次,出事故后别拖延,第一时间报案定责,越快越好,拖久了可能会影响理赔效率。最后,如果真要垫付,别忘了保留好发票和凭证,回头找保险公司报销时用得上。

还有一点,很多人不知道:无责赔付不影响你的保费折扣。也就是说,哪怕你用了交强险赔了钱,下一年续保时不会因此多花钱。这也算是个小安慰吧。

写在最后:公平与效率的平衡

回过头看我朋友那个停车事故,他后来也接受了这个结果。外卖员的医疗费不多,他垫付后很快拿到了保险公司的报销款。说实话,交强险无责赔付这个设计确实有点让人摸不着头脑,但它确实在某种程度上保障了受害人的权益。作为车主,我们可能偶尔会觉得不公平,可换个角度想,如果自己是受害者,这笔钱或许就是救急的关键。

法律有时候就是这样,既要效率,也要公平,总得有人承担点成本。你觉得这个制度怎么样?下次遇到类似情况,会不会更有底气处理了呢?我希望这些经验能帮到你,至少在关键时刻少走点弯路。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/8454.html