婚姻关系中,债务问题是夫妻双方共同面对的重要法律议题。尤其在《中华人民共和国民法典》实施后,夫妻共同债务的认定标准和责任承担机制发生了显著变化,直接影响着夫妻双方以及债权人的权益。本文将结合多个典型案例,深入剖析民法典框架下夫妻共同债务的认定规则、审判实践中的难点以及风险防范措施,旨在帮助读者更好地理解和应对相关法律问题。

引言:夫妻共同债务的新规与挑战

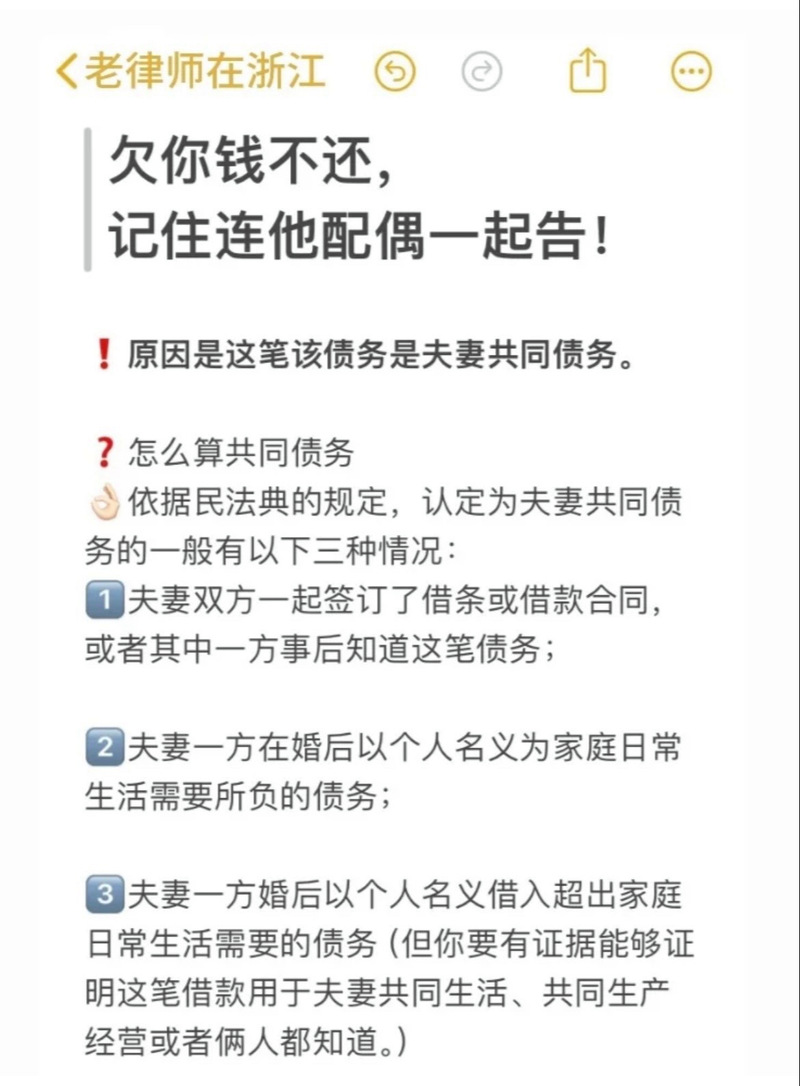

《民法典》第一千零六十四条明确了夫妻共同债务的认定原则,确立了共债共签的基本规则,并对超出家庭日常生活需要的债务进行了限制性规定。这一规定旨在平衡保护债权人利益与夫妻弱势一方的权益,防止被负债现象的发生。然而,在司法实践中,如何界定家庭日常生活需要、如何认定夫妻共同意思表示,以及如何有效防范夫妻共同债务风险,仍然面临诸多挑战。

第一部分:案例解析——透视夫妻共同债务认定

案例一:交通事故赔偿责任是否为夫妻共同债务

案情概要:张某因曾某驾驶电动三轮车发生交通事故受伤,法院判决曾某赔偿。张某主张曾某系为夫妻共同生活配送牛奶而发生事故,故赔偿债务应为夫妻共同债务,要求曾某之夫邓某承担连带赔偿责任。邓某则认为曾某系个人活动,债务应为个人债务。

法院判决:法院认为,张某未能证明曾某系在配送牛奶途中发生交通事故,亦不能证明侵权之债系因夫妻共同生产经营产生,故不属于夫妻共同债务,驳回了张某要求邓某承担连带赔偿责任的诉请。

法官解读:交通事故侵权赔偿款是否属于夫妻共同债务,不可一概而论。一般而言,因交通事故侵权行为具有人身性及意外性,并非夫妻共同举债合意,亦未实际享受利益,故赔偿款通常认定为个人债务。除非侵权行为与家庭劳动、经营等家事活动相关,或收益归家庭使用,方可认定为夫妻共同债务。本案强调了侵权行为与夫妻共同生活、共同生产经营之间的关联性,避免了夫妻共同债务的范围被不合理扩张。

案例二:房屋买卖合同违约金是否为夫妻共同债务

案情概要:石某与王某签订房屋买卖合同,王某支付部分房款后违约,石某诉请王某及其妻赵某承担违约金。赵某辩称其非合同相对人,不应承担责任。

法院判决:法院认为,赵某在合同签订前曾多次看房,签订时亦在场,合同履行期间多次参与沟通,且已支付的购房款属于夫妻共同财产,可认定购房系夫妻共同意思表示,为家庭日常生活需要,故判决王某、赵某共同承担违约金。

法官解读:本案体现了夫妻共同债务不限于借贷关系,也包括合同之债等。即使配偶方未在合同上签字,但若有证据证明其参与合同签订、履行过程,且合同目的为家庭日常生活所需,则违约责任亦可能被认定为夫妻共同债务。本案强调了从夫妻双方的共同行为和合同目的来判断是否属于夫妻共同债务。

案例三:超出日常家庭所需借款是否一定为个人债务

案情概要:袁某婚姻关系存续期间向婆婆宫某借款100万元,离婚后袁某主张该债务为夫妻共同债务,要求前夫孙某承担一半份额。孙某辩称借款超出家庭日常生活所需,应为个人债务。

法院判决:法院认定,孙某明知并同意借款,可视为夫妻共同意思表示,故认定为夫妻共同债务。即使债务超出日常生活所需,但若能证明夫妻双方有共同举债的意愿,仍可认定为夫妻共同债务。

法官解读:本案突出了夫妻共同意思表示在夫妻共同债务认定中的重要性。即使债务数额较大,超出家庭日常生活范畴,但若有证据表明夫妻双方具有共同举债的意愿(如共同签字、事后追认、明知且同意等),则仍可认定为夫妻共同债务。法院在此强调了实质判断而非仅看债务用途。

案例四:夫妻共同经营企业的债务认定

案例概要:林某与龙某系夫妻,共同经营多家公司及个体户。债权人林某某主张龙某以个人名义所借债务应用于夫妻共同经营,应为夫妻共同债务。

法院判决:法院认为,夫妻双方从事个体经营所得收入为夫妻共同财产,如无特别约定,所负债务亦应认定为夫妻共同债务。由于借款发生于夫妻关系存续期间,且林某未提供分居证据,故认定债务为夫妻共同债务。

法官解读:本案明确了夫妻共同经营企业所负债务的性质。若夫妻双方共同参与经营,且经营收入归家庭共有,则经营活动中所负债务原则上应认定为夫妻共同债务。法院在此倾向于将夫妻共同经营行为与夫妻共同债务责任联系起来。

第二部分:审理难点与风险防范

审理难点:

- 债务真实性判断难:离婚诉讼中,一方可能虚构债务以达到多分财产或阻碍离婚的目的,法官难以仅凭单方陈述或单一证据认定债务真实性。

- 家庭日常生活需要界定难:各地经济水平、城乡差异、家庭消费模式多样,难以确定统一标准。

- 夫妻共同意思表示认定难:实践中,夫妻可能未共同签字,或事后一方否认,举证困难。

- 证据获取审查难:债务用途、夫妻感情状况、举债合意等关键事实难以取证,影响债务性质认定。

风险防范建议:

- 对于债权人:

- 共债共签:尽量要求夫妻双方共同签字,确保共同债务的明确性。

- 审慎审查:借款前多方了解借款人经济能力和婚姻状况。

- 留存证据:采用银行转账等可留痕方式出借,保留借条,明确借款用途。

- 事后追认:若配偶一方未能当场签字,事后应尽量补齐签字或留存配偶方认可债务的证据(如录音、微信记录等)。

- 对于夫妻举债方:

- 明确用途:借条中明确借款用途和资金流向,留存相关记录。

- 配偶知情:尽可能让配偶方签字确认,或留存配偶知情并同意的证据(如微信、短信等)。

- 对于非举债配偶方:

- 谨慎对待配偶借款行为:共同签字或事后追认债务需谨慎,可能面临共同还债责任。

- 关注配偶财务状况:留意配偶言行,对于非用于共同生活、共同经营的债务,避免轻易追认。

- 对于意图虚构债务方:

- 切勿虚构债务:法院会综合判断债务真实性,虚假诉讼将承担法律责任,甚至可能承担刑事责任。

总结:平衡权益,防范风险

《民法典》关于夫妻共同债务的规定,旨在平衡债权人与夫妻双方的权益,既要保障合法债权,也要防止夫妻一方被负债。在司法实践中,夫妻共同债务的认定是一个复杂的过程,需要综合考虑债务的形成、用途、夫妻双方的意愿和行为等多种因素。对于债权人而言,应加强风险意识,尽量做到共债共签,并留存充分的证据;对于夫妻双方而言,应增强法律意识,规范借贷行为,避免不必要的法律风险。只有各方共同努力,才能构建诚信、和谐的婚姻家庭关系和交易环境。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/8675.html