从法律演变看夫妻共同债务认定标准的完善

近年来,夫妻共同债务认定标准经历了显著的法律演变。从2003年最高人民法院婚姻法司法解释(二)第二十四条确立的”婚内债务推定为共同债务”原则,到2018年《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》的修正补充,再到2020年《民法典》第一千零六十四条对夫妻共同债务认定规则的明确规定,我国法律对夫妻共同债务的认定标准逐步完善,更加注重平衡债权人与非举债配偶的合法权益。

诚如我在执业过程中常对当事人所言,现行《民法典》确立的”共债共签”原则,使夫妻共同债务的认定有了更加明确的标准,既能有效遏制夫妻恶意逃债损害债权人利益的不法行为,又能保护非举债配偶不会在毫不知情的情况下背负沉重债务。这一变革对维护家庭和谐与社会交易安全具有重要意义。

夫妻共同债务的三大认定标准

在我多年的婚姻家事代理经验中,发现法院判定夫妻共同债务主要依据以下三个标准:

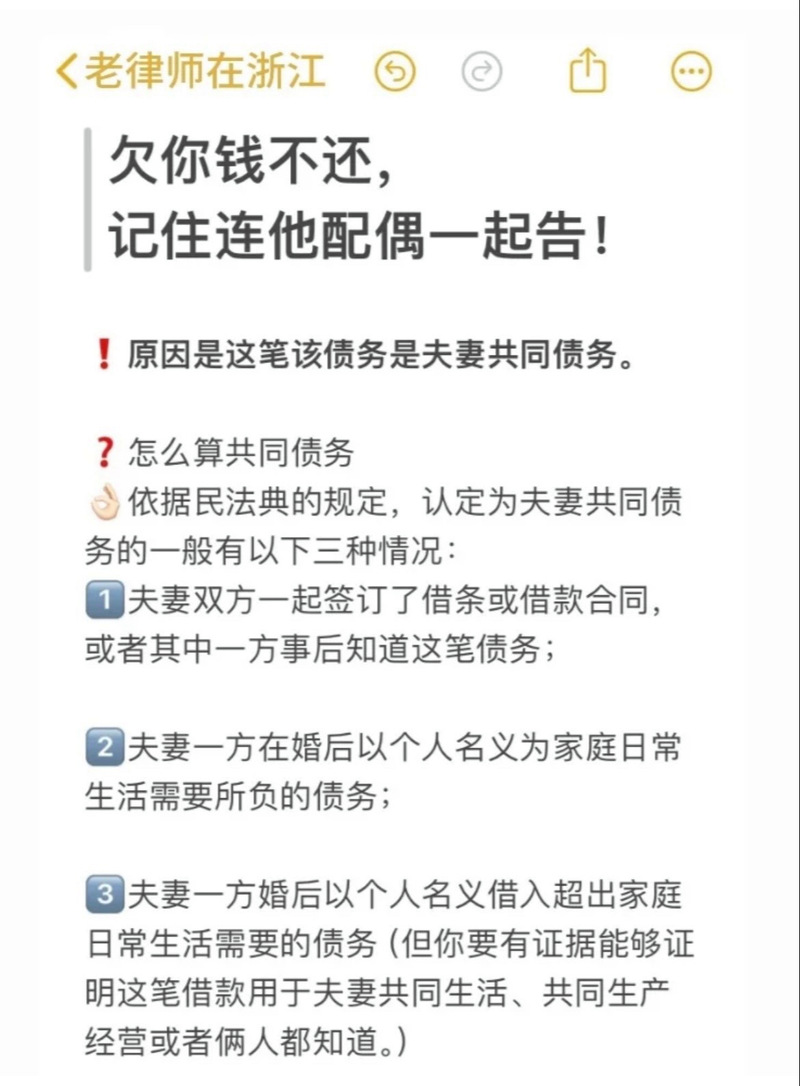

一、基于共同意思表示所负债务

夫妻双方共同签名或者一方事后追认等共同意思表示所负的债务,属于夫妻共同债务。这是最为明确的认定标准,体现了尊重当事人意思自治的原则。在实务中,我曾代理过一起案件,债务人丈夫虽独自签订借款合同,但妻子通过微信向债权人表示”会一起还款”,法院最终认定该债务为夫妻共同债务。因此,非举债方要特别注意避免任何可能被解释为追认的意思表示。

二、为家庭日常生活需要所负债务

夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,属于夫妻共同债务。这里的”家庭日常生活需要”,根据司法实践,主要参考食品、衣着、家庭设备用品等八大类家庭消费,同时结合夫妻共同生活的状态(如双方的职业、身份、资产、收入等)和当地一般社会生活习惯来认定。

我曾接触过一个案例,丈夫以个人名义借款5万元用于子女教育和家庭日常开支,尽管妻子并不知情,法院依然判定该债务为夫妻共同债务。这提醒我们,即使是单方举债,只要用于家庭日常生活需要,非举债方也需承担连带责任。

三、超出家庭日常生活需要的债务

夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,原则上不属于夫妻共同债务。但债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。

在我经手的众多案件中,这类情况最为复杂且争议最大。例如,一位丈夫未经妻子同意,以个人名义借款100万元投资生意,债权人主张该债务为夫妻共同债务。最终法院认定,由于债权人能够证明借款部分用于夫妻共同经营的超市,且家庭确实从中获益,因此判定为夫妻共同债务。

夫妻共同债务举证责任的分配

在夫妻共同债务纠纷中,举证责任分配极为关键,直接影响案件走向。基于多年办案经验,我总结如下:

债权人的举证责任

首先,债权人需要对基础债权债务关系尽到举证责任,证明债务真实存在。如提供借条、借款协议、转账记录等。

其次,若债务明显超出家庭日常生活需要(如大额借款),债权人还需证明该债务用于夫妻共同生活、共同生产经营或基于夫妻双方共同意思表示。这一点在实务中颇具挑战性,我常建议债权人在放贷时保留资金流向证据,如购房款转账记录、经营场所租赁合同等。

非举债方配偶的举证责任

对于符合”家庭日常生活需要”的债务,法律推定为夫妻共同债务。此时,非举债配偶若主张不属于共同债务,需举证证明该债务并非用于家庭日常生活,如证明借款用于举债方赌博、个人投资失败等。

在我代理的一起案件中,妻子成功举证证明丈夫借款20万元全部用于个人赌博,法院最终认定该债务为丈夫个人债务。这表明,非举债方若能提供确凿证据证明债务用途与家庭生活无关,可免除连带责任。

离婚时夫妻共同债务的处理

离婚时,夫妻共同债务的处理往往是争议焦点。根据《民法典》第一千零八十九条规定,夫妻共同债务应当共同偿还。共同财产不足清偿或者财产归各自所有的,由双方协议清偿;协议不成的,由人民法院判决。

需要特别注意的是,夫妻在离婚协议中约定共同债务由一方承担,该约定仅对夫妻双方有效,对债权人不具约束力。我曾遇到一对夫妻在离婚协议中约定所有债务由丈夫承担,但离婚后债权人仍然可以向妻子主张权利,最终妻子不得不承担连带清偿责任。

此外,夫妻双方在离婚时故意隐瞒债务,签订”零债务”离婚协议,损害债权人合法权益的,该约定对债权人同样不产生法律效力。如我前不久处理的一个案例,法院直接认定离婚协议中”无债务”的约定不能对抗债权人,判令前夫妻二人共同清偿债务。

实务中的防范措施与建议

对债权人的建议

作为债权人,在出借款项时,不仅要考察债务人个人的偿还能力,还应考察其婚姻状况和家庭经济状况。为减少风险,最稳妥的做法是让夫妻双方共同签字,明确约定债务性质。同时,保存好借款用途的相关证据,如购房合同、装修合同等,以便日后举证。

记得有位企业家客户,在向朋友出借50万元时,我建议其让借款人夫妻双方共同签字,并在借条上注明借款用于家庭购房,最终在借款人无力偿还时,顺利获得法院支持,判令夫妻双方共同清偿。

对夫妻双方的建议

对于夫妻举债方,应在借款时就明确债务用途和借款流转细节,避免日后产生争议。若为个人债务,应与配偶明确沟通,避免配偶无意中追认债务。

对于非举债配偶,应对配偶的借款行为保持警惕,一旦发现异常大额借款,及时采取措施澄清立场,必要时可通过公证、声明等方式表明不知情、不追认的态度。切勿轻易在配偶的借款协议上签字或作出可能被解释为追认的表示。

我曾接触一位女士,发现丈夫频繁借款后,立即通过律师发布声明,并通过公证形式确认不追认丈夫的个人债务,最终在丈夫债务纠纷中成功证明部分债务为个人债务,避免了不必要的经济损失。

结语:平衡保护与理性应对

夫妻共同债务制度的设计,旨在平衡保护债权人、债务人及其配偶的合法权益。《民法典》对夫妻共同债务认定标准的完善,既体现了对非举债配偶的保护,也尊重了市场交易安全。

对于普通家庭而言,理性举债、诚信还款是基本原则。夫妻间应坦诚沟通家庭财务状况,重大债务决策需共同商量。对于已经产生的债务纠纷,建议寻求专业法律帮助,依法维护自身合法权益。

正如我常对客户所言,预防胜于应对。在婚姻关系中建立健康的财务管理机制,不仅能有效防范债务风险,更能增进夫妻互信,促进家庭和谐。

发布者:聚合律师,转转请注明出处:https://www.360juhe.com/8774.html